「不動産投資とREIT(リート)」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・不動産投資はインカムゲインの王道。

・不動産投資はタイプが幾つかある。

・不動産投資のタイプを好きに選んで投資すれば良い。

-----------------------------------------------------------------------------------------------------------------

〇不動産投資はインカムゲインの王道。

不動産投資

誰もが憧れる投資ですね。

不動産を保有して、不動産を貸し出すことで毎月のチャリンチャリン収入を得ることができます。

個人投資としても、不動産投資はまだまだマイナーな投資の部類だと思います。

個人が不動産投資をしない理由は様々だと思いますが

・不動産投資をする資産が無い。

・借金が怖い。

・そもそも不動産の知識が無い。

などが当てはまると思います。

私個人としては、不動産投資はしっかりと勉強をして、タイミングを狙い、優良な物件を手に入れる事が出来れば、良い投資の種類だと思っています。

インデックスファンドを中心に行っていると、不動産投資の知識があまりない人もいますし、逆に不動産投資ばかりしている人は、インデックスファンドを知らない人がいます。

投資といっても、様々な種類がありますので、偏見を持たず様々な投資手法を学んでおくべきだと私は想っています。

-----------------------------------------------------------------------------------------------------------------

〇不動産投資はタイプが幾つかある。

不動産投資というと、「実物不動産を購入して他人へ貸し出すこと」が一般的でした。

現在は実物不動産投資以外にも、実は幾つか種類があります。

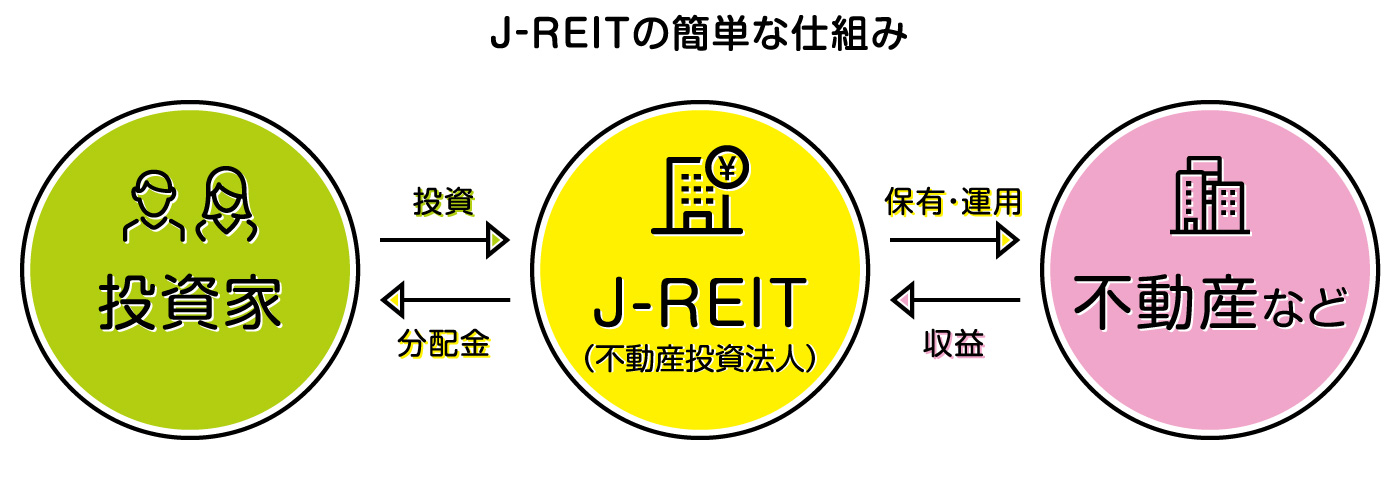

代表的なのはREIT(リート)です。

---------一般社団法人投資信託協会より引用-------

REIT(リート)は多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。不動産に投資を行いますが、法律上、投資信託の仲間です。

REITという仕組みはアメリカで生まれ、「Real Estate Investment Trust」の略でREITと呼ばれています。これにならい、日本では頭にJAPANの「J」をつけて「J-REIT」と呼ばれています。

投資家から預かった資金をもとに、J-REITは不動産などに対して投資し、購入した物件の賃料収入や、物件の売買で得られた収益を投資家に分配します。

J-REITの決算が行われる際に投資家に対して支払われるお金を、「分配金」といいます。株式会社で言えば、配当金に相当するお金です。

J-REITの多くは、年に2回決算を行います。つまりこの場合、運用が順調であれば年に2回分配金を受け取ることができるということです。(年1回決算のJ-REITもあります)

通常の株式会社や有限会社などであれば、会社があげた税制上の所得に対して法人税がかかり、また次の事業に向けた「内部留保」も差し引かれ、その残りを原資として配当金が支払われます。

一方J-REITの場合は、収益の90%超を分配するなどの一定の条件を満たせば、実質的に法人税がかからず、「内部留保」もないので、収益がほぼそのまま分配金として出されます。

つまりJ-REITは、一般の株式などに比べると、投資家に分配金を出しやすい金融商品、といえるでしょう。

-----------------------------------------------------------------------------

REIT(リート)は、借り入れをしなくても、投資信託としてみなさんから資金を集めて

実物の不動産に投資して、得られた家賃を分配金として支払う仕組です。

大きなお金が無くても、大きな信用が無くても、不動産投資出来てしまう商品です。

キャピタルゲインとインカムゲインを狙う場合には良い商品だと思います。

ただし、不動産投資は株式市場に連動して動くこともあり、株価が下がるとREITもなぜか下がることがあります。

コア投資に向かないのはそのあたりに特徴があるからだと思います。

インカムゲインを狙うなら、私はREIT(リート)ではなく次回紹介する「ソーシャルレンディング」が良いと考えています。

詳細は次回又ご紹介します。

最後まで読み頂きありがとうございました。

それではまた!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「いそがないで歩こう。セゾン投信とは? その3」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・日本に存在する本格的な長期資産育成型ファンド。

・セゾン投信の5つのメリット。※前回のつづき (5)

・会社とファンドと投資家の質が高い。

-----------------------------------------------------------------------------------------------------------------

〇セゾン投信の5つのメリット。

10年ほど購入し続けて、個人的に体感した5つのメリットをまとめたいと思います。

1.販売窓口が限られており、どこからでも買えないファンドである。

2.セゾン投信のファンドの特徴や会社を理解した投資家が多い。

3.セゾン投信の約7割が毎月つみたて投資をしている。

4.低コスト過ぎない。

5.長期投資を目指した本格的な長期資産育成型ファンドに特化している。

-----------------------------------------------------------------------------------------------------------------

※前回と前々回で1~4について書きましたので、今回は5です。

5.長期投資を目指した本格的な長期資産育成型ファンドに特化している。

セゾン投信が提供しているファンドは長期投資を意識した作りになっています。

・セゾン・バンガード・グローバルバランスファンド

---------------------セゾン投信のホームページより--------------------------

このファンド1本で世界30カ国以上の株式と10カ国以上の債券に分散投資することができます。

株式と債券の投資比率は原則として50:50

投資対象ファンドへの資産分配比率は、各地域の株式および債券市場の時価総額を勘案して決定。

また、資産分配比率は適宜見直しを行います。

| 購入時手数料 | 0% |

|---|---|

| 実質的にご負担いただく 信託報酬 |

年0.68%±0.03%(税込/概算) ※1 |

| 信託財産留保額 ※2 | 0.1% |

リスクとしてはどんなリスクがあるでしょうか。

しっかりとリスクについても説明がありますね。

投資元本は保証されているものではなく、基準価額の下落により投資金額を割り込むことがあります。運用による損益は、全て投資者の皆様に帰属します。

当ファンドは預貯金とは異なり、投資元本が保証されているものではなく、一定の投資成果を保証するものでもありません。

主に以下のリスクを伴います。

1.価格変動リスク

当ファンドは、株式や公社債を実質的な主要投資対象としております。一般に、株式の価格は個々の企業の活動や業績、市場・経済の状況等を反映して変動し、また、公社債の価格は市場金利の変動等を受けて変動するため、当ファンドはその影響を受けます。

2.為替変動リスク

当ファンドは、実質的に外貨建資産に投資し、原則として為替ヘッジを行いませんので、為替変動の影響を受けます。

3.カントリーリスク

当ファンドは、外国投資証券への投資を通じて、海外の金融・証券市場に投資を行うため、当該国・地域の政治・経済及び社会情勢等の変化により市場に大きな混乱が生じた場合、その影響を受け損失を被るリスクがあります。

4.信用リスク

当ファンドは、主要投資対象とする有価証券等またはその取引に係る信用リスクを伴います。信用リスクとは、有価証券等の発行者や取引先の経営・財務状況が悪化した場合またはそれが予想された場合に、当該有価証券等の価格が下落することやその価値がなくなること、または利払いや償還金の支払いが滞る等の債務が不履行となること等をいいます。

5.流動性リスク

有価証券等を売却あるいは取得しようとする際に、市場に十分な需要や供給がない場合や取引規制等により十分な流動性の下での取引を行えない、または取引が不可能となるリスクのことを流動性リスクといい、当ファンドはそのリスクを伴います。

------------------------------------------------------------------------------

投資信託のファンドにはどれもリスクがあります。

リターンにはリスクがつきものだからです。

リスクはいくつも存在しますが、大きいリスクとしては

「為替変動リスク」だと思います。

ちなみにリスクというのは「危ない」という意味ではありません。

プラス評価もマイナス評価もひっくるめてリスクになります。セゾン投信は世界経済に分散投資するファンドになります。

その為、外貨で運用するので円高になると基準価格は下がりますし、

円安になれば基準価格が上がり、評価益に繋がります。

投資した資産が大きくなると、たった1円でも円高・円安になると評価額がかなり変わります。

言葉で説明しても実感しにくいので、このあたりは外貨建て資産に投資すると一番実感すると思います。

普段の生活で「円」のみで生活していると実感しにくいのですが

外貨建ての資産を保有することで、初めて為替リスクの意味を実感出来ると思います。

純資産残高も右肩上がりである事に注目です。

急激に右肩上がりではなく、徐々にに右肩上がりなのは、7割の人がやっているという

つみたて投資による効果が大きいのではないでしょうか。

基準価格が下がっていても、資金流入が続くという事は安定的な証拠です。

2008年頃のリーマンショックでも、ほぼ下がっていませんからね。

-----------------------------------------------------------------------------------------------------------------

・セゾン資産形成の達人ファンド

---------------------セゾン投信のホームページより--------------------------

世界への幅広い分散投資

投資対象ファンドを通じて主として海外および日本の株式に幅広く分散投資します。

株式市場の過熱により有望な投資先がないと判断した場合は、債券にも投資する場合があります。

信託報酬は決して安くありません。ただし成績が出ている事も忘れてはいけません。

| 購入時手数料 | 0% |

|---|---|

| 実質的にご負担いただく 信託報酬 |

年1.35%±0.2%(税込/概算) ※1 |

| 信託財産留保額 ※2 | 0.1% |

純資産残高も右肩上がりです。基準価格も良い成績ですね。

セゾン・バンガード・グローバルバランスファンドをコア資産として投資して

セゾン資産形成の達人ファンドはサテライト資産として保有することも良いでしょう。

両方とも過去から投資していた場合、かなりの評価益になっていると思います。

-----------------------------------------------------------------------------------------------------------------

・会社とファンドと投資家の質が高い。

セゾン投信の一番の強みは、「会社とファンドと投資家の質が高い。」と思います。

会社も、ファンドも、投資家も、将来的な資産のために長期投資をするという

一番のビジョンを理解しているということです。

投資家個々のの目的は異なるので、いつ購入するとか、売却するとかは自由ですが

明らかに他のファンドよりも「投資家の質」が高いと思います。

それはこれまで見てきた純資産残高のデータや、セミナーに参加している方の質。

それを体感として感じます。

最近は低コストファンドばかりが話題になりますが、真の長期投資が可能なファンドは

本当に限られていると思います。

今回はセゾン投信のファンドをご紹介しましたが、この様に質の高い長期投資ファンド

が今後も出てくることを望みます。

最後までお読み頂きありがとうございました。

それではまた!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「いそがないで歩こう。セゾン投信とは? その2」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・日本に存在する本格的な長期資産育成型ファンド。

・セゾン投信の5つのメリット。※前回のつづき (2~4)

・会社とファンドと投資家の質が高い。

-----------------------------------------------------------------------------------------------------------------

〇セゾン投信の5つのメリット。

10年ほど購入し続けて、個人的に体感した5つのメリットをまとめたいと思います。

1.販売窓口が限られており、どこからでも買えないファンドである。

2.セゾン投信のファンドの特徴や会社を理解した投資家が多い。

3.セゾン投信の約7割が毎月つみたて投資をしている。

4.低コスト過ぎない。

5.長期投資を目指した本格的な長期資産育成型ファンドに特化している。

-----------------------------------------------------------------------------------------------------------------

※前回1と2について書きましたので、今回は3~4です。

3.セゾン投信の約7割が毎月つみたて投資をしている。

セゾン投信のホームページからつみたて投資の割合を調べてみると

なんと「7割」とのこと!

これは常識的に考えても凄いですね。

月々5,000円以上1,000円単位でご購入いただけます。

ボーナス月など特定月に増額することもできます。

つみたて投資にはメリットがあります。

セゾン投信のホームページより引用

NISA・つみたてNISAが使えます。

※1 NISAを開設しようとする年の1月1日時点で満20歳以上の居住者等に該当する方がお申込みいただけます。

※2 NISAからつみたてNISAへのロールオーバー、つみたてNISAからNISAへのロールオーバーは制度上認められていません。

つみたてNISAと組み合わせる事で、非課税制度を活用できるのでとってもお得ですね。

しかも7割の人がつみたてを利用しているということは、純資産残高が上がり続ける

可能性が高いのも、ファンドを安定的に運用していくには良いポイントだと思います。

つみたて投資をすることで、「ドルコスト・平均法」が使えます。

「ドルコスト・平均法」は、相場環境が良いときも悪いときも、時間を味方につけながら一定金額を投資し続ける(下表参照)ことで、平均買付単価を低く抑えることが期待できる手法です。

必ずしも万能の手法ではありませんが、タイミングを図らないのは

心理的に「楽」です。

セゾン投信に限らないですが、つみたて投資、つみたてNISAは是非利用して下さい。

-----------------------------------------------------------------------------------------------------------------

4.低コスト過ぎない。

続いてのポイントは「低コスト過ぎない」です。

え?低コストほど良いんじゃないの?と思われると思います。

はい。ファンドのリターンを考えると、低コスト程よいですよね。

信託報酬は毎日毎日ちょっとづつ取られるわけですから、安いほど良いと思います。

セゾン投信のセゾン・バンガード・グローバルバランスファンドのコストは

| 購入時手数料 | 0% |

|---|---|

| 実質的にご負担いただく 信託報酬 |

年0.68%±0.03%(税込/概算) ※1 |

| 信託財産留保額 ※2 | 0.1% |

※1 ファンドの規模に応じて変動する場合があります。

※2 信託財産留保額とは、投資家間の公平性を図るため投資信託を解約する際に投資家が支払う一種のペナルティ費用のことです。別途支払うものではなく解約代金から差し引かれ、ファンドの運用資産として留保されます。

約0.7%ですので、低コストの部類に入ると思います。

ここ最近は0.1%の超低コストのファンドも出てきています。

超低コストのファンドと比較すると割高にとらえることも出来ると思います。

セゾン投信も長期投資には、0.5%以下には将来的にして欲しいと考えています。

ですが、低コスト過ぎないほうが良いと思っています。

なぜか

ファンドを維持する為に必要なコストは、販売会社・運用会社が取って当たり前

と思うからです。

売っても売っても利益が出ない商品を売ることほど不毛なことはありません。

素晴らしいファンドをセゾン投信は用意しているのですから、そのファンドを維持する

コストは当然投資家としては支払うべきだと思います。

ファンドを維持できなくなったら、償還(解散のこと)するしかありません。

ETFなどの投資信託は、純資産残高が増えないと償還することもあります。

評価益は伸びていたのにも関わらず、ETFで過去に経験したこともあり

ファンドは維持する事にも意味があると思いますし大事な事だと思います。

結果的に低コストすぎると投資家にとって不利益を被ることになります。

「低コスト過ぎない」良質なファンドを選ぶ事も大事だと思います。

次回が5つのポイント最後の記事になります。

最後までお読み頂きありがとうございました。

それではまた!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「いそがないで歩こう。セゾン投信とは? その1」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・日本に存在する本格的な長期資産育成型ファンド。

・セゾン投信の5つのメリット。

・会社とファンドと投資家の質が高い。

-----------------------------------------------------------------------------------------------------------------

〇日本に存在する本格的な長期資産育成型ファンド。

前回の記事で投資家の質とセゾン投信の話を書いたのですが、

書き切れなかったので(笑)、個人的な視点も入れつつご紹介したいと思います。

セゾン投信が提供するファンドは下記の2つです。

・セゾン・バンガード・グローバルバランスファンド

・セゾン資産形成の達人ファンド

実はこの2つ、10年前からこの2本をずっーと販売しております。地味にこれが凄い。

・セゾン・バンガード・グローバルバランスファンド

このファンドは、簡単に説明すると地球まるごとに投資するバランスファンドです。

部類的にはインデックスファンドですね。

株式と債券を半分づつに投資して、良いときも悪いときもなるべく安定的に世界経済の成長にのせることを目的としています。

・セゾン資産形成の達人ファンド

このファンドは株式100%のアクティブファンドです。

海外および日本の株式に幅広く分散投資します。

信託報酬が1.35%程度と若干お高めなのですが、運用成績はセゾン・バンガード・グローバルバランスファンドよりも抜群に良くなっています。

-----------------------------------------------------------------------------------------------------------------

〇セゾン投信の5つのメリット。

10年ほど購入し続けて、個人的に体感した5つのメリットをまとめたいと思います。

1.販売窓口が限られており、どこからでも買えないファンドである。

2.セゾン投信のファンドの特徴や会社を理解した投資家が多い。

3.セゾン投信の約7割が毎月つみたて投資をしている。

4.低コスト過ぎない。

5.長期投資を目指した本格的な長期資産育成型ファンドに特化している。

-----------------------------------------------------------------------------------------------------------------

1.販売窓口が限られており、どこからでも買えないファンドである。

セゾン投信のファンドは販売窓口が限られています。

基本的にセゾン投信のホームページや電話から、投資家から「口座を開きたい!」

と希望して自ら動かなければ口座を開くことが出来ません。

この「投資家から口座を開きたい」というのがポイントです。

現在は、日本郵便や楽天証券でも購入出来るようになっています。

どこから買っても販売手数料は0%のノーロードですし

(じゃあ日本郵便や楽天証券に何のメリットがあるのか?と思う方もいるかもしれませんが、本や他のブログのサイトにもあるので是非調べてみて下さいね。)

一般的に銀行や証券会社で購入出来る投資信託は、営業員が投資信託をおすすめしてくれます。

追伸:銀行など販売員がおすすめのファンドは、ほぼ買ってはいけないファンドです

セゾン投信のセミナーなどでは、セゾン投信の中野社長やスタッフの方が

「お得です!値上がりします!申込用紙はこれです!」

と言っている事を聞いたことがありません。

普通の会社として考えるならば、自社の製品を売りたいのは当たり前です。

セゾン投信ほど、自分の会社のファンドをおすすめしてこない会社はありません。

ファンドに投資するかしないかは、完全に投資家が考えて決める必要があります。

-----------------------------------------------------------------------------------------------------------------

2.セゾン投信のファンドの特徴や会社を理解した投資家が多い。

1で説明させて頂いた通り、セゾン投信から積極的に販売してくる事も無く

投資家が考えて、販売窓口が限られるのですから

自然とどういった方が購入しているかはご想像がつくと思います。

真の長期投資家です。

私が最初にセゾン投信を知ったのは竹川美奈子さんという方の本でした。

どういった投資信託は買ってはいけないのかということを学べる優良本です。

まだ投資信託を購入したこと無い方は、必読だと思います。

特に騙されたくない方は。笑

私が長期投資家になったきっかけと言っても過言ではありません。

「投資信託にだまされるな!」でセゾン投信が紹介されていたのがきっかけです。

社長自身から直接、長期投資について様々な情報を学ぶことが出来ます。

ファンド自体の内容やコストは目論見書という取扱説明書みたいなものから分かるのですが、ファンドへ込められた熱い想いを社長自身から聞けることは非常に有意義です。

「あ~こういう人が世の中にもいるんだな」

とつくづく感じました。

「なぜこんな儲からないことをやっているんですか?」私 が質問をしたときに

「話が長くなりますよ。笑」中野社長

と言われたことを非常に覚えています。

その後、中野社長の本などでじっくりと読むことが出来て理解出来ました。

「預金バカ」は個人的におすすめです。

セゾン投信を立ち上げるまでに幾多の困難があったことが書かれており

ファンドそのものよりも、ファンドを立ち上げるまでの経緯が非常に面白いです。

是非読んでみて下さい。

というように・・・

投資家が会社やファンドを理解しているのです。

しかも7割の人がつみたて投資をしています。

純資産残高が毎年プラスです。

一番ここで言いたいことは、株価が好調の時も低迷しているときも

多くのセゾン投信の投資家はつみたて投資をし続ける仕組が出来ていることです。

なぜか?

セゾン投信は長期投資家が多いからです。

いつかまたリーマンショック級の出来事が発生した場合

本当に生き残れるのは低コストファンドでは無く

こういった真の長期投資家を抱えるファンドであると私は信じています。

またまた長くなってしまいましたので、次回に続きたいと思います。

それではまた!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「長期投資は投資家の質が今後必ず問われる」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・投資信託のファンドの評価は必ずしもコストだけではない。

・投資信託は投資家の質が今後必ず問われる。

・投資家の質が良いファンドはあるのか?

-----------------------------------------------------------------------------------------------------------------

〇投資信託のファンドの評価は必ずしもコストだけではない。

〇投資信託は投資家の質が今後必ず問われる。

ここ1,2年で投資信託の手数料(コスト)が下がってきましたね。

信託報酬については、1%未満のファンドがかなり増えてきています。

最近では0.1%台の信託報酬のファンドも増えてきています。

過去ではETF(上場型投資信託)が低コストのファンドの代表格でしたが

最近ではETF(上場型投資信託)が必ずしもコストが低いとは言い切れない状況です。

購入手数料が0%(ノーロード)も増えていますから、投資信託におけるコスト競争は、

2020年頃迄には終わっているのでは無いでしょうか。

その後あるのは、ファンドの生き残り競争と思っています。

その時に大事だと感じているポイントがあります。

投資信託のファンドに投資している「投資家の質」です。

現在のように経済や株価が安定しているときには表面化しませんが、再び株価低迷やリーマンショック級のことが発生した場合に、ファンドの資産が次々に売却されて純資産残高が低くなり、そのうちファンドも消滅する可能性があると思います。

本当に長期投資を目的としている投資家の割合が多いファンドであれば、

その様な問題が発生しても、長期投資家が淡々とつみたて投資をしている事により

格安で株を購入出来ますし、将来的に大きなリターンを得ることが出来ます。

そんなファンドがあれば、かなり優良ファンドです。

-----------------------------------------------------------------------------------------------------------------

〇投資家の質が良いファンドはあるのか?

株価低迷やリーマンショック級のことが発生した場合

売却が一時的にあったとしても、資金が流れ込み続けるファンドはあるのでしょうか?

数は多くありませんが、私はあると思います。

例えば「セゾン投信」のファンドはその1つだと私は考えています。

セゾン投信が提供するファンドは下記の2つです。

・セゾン・バンガード・グローバルバランスファンド

・セゾン資産形成の達人ファンド

なぜセゾン投信のファンドなら

株価低迷時でも資金流入が続く事が考えられるのか?

ポイントは下記です。

・販売窓口が限られており、どこからでも買えないファンドである。

・セゾン投信のファンドの特徴や内容を理解した投資家が多い。

・セゾン投信の約7割が毎月つみたて投資をしている。

・低コスト過ぎない。

・長期投資を目指した本格的な長期資産育成型ファンドに特化している。

私もセゾン投信のファンドは10年ほど購入し続けています。

その間に様々な低コストな投資信託のファンドが登場しています。

セゾン投信以外の低コストのインデックスファンドは、素晴らしいファンドも多いのですが、低コストのファンドが他に出てきたり、XXシリーズというように乗り換えないと安くならないファンドもあります。

結果的に投資家が踊らされています。

つみたて投資をしていても、買ったり売ったりする人が多いのです。私もそうです。

ところが、セゾン投信はファンドの一貫性があり、会社もファンドも投資家もブレがないので、ずっと続けられるのです。

結果的に私の中で一番リターンを上げているのがセゾン投信のファンドなのです。

先ほど10年程つみたて投資をしていると書きましたが

10年前から30,000円づつ投資していると

30,000円 x 12ヶ月 x 10年 = 360万円(元本)

上記に加えて評価益が出ています。

新車1台分は購入出来る位のリターンとなっています。

私はボーナス時期に数万円の上乗せ設定やスポット購入もしているので

元本と評価益ももう少しある状態です。

今となっては決して低コストとは言い切れない部分もあるのですが、

結果的にファンドを乗り換えたりせず

本格的に長期投資を続けられるという意味で、良いファンドだと私は思っています。

長期投資は結果が出ているのです。

今回書き切れないので、また次回セゾン投信については紹介したいと思います。

それではまた!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「超優良企業に何社も同時に転職できる方法」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・人が羨む企業には、XXすることで転職できる。

・転職した企業から、収益を得ることが出来る。

・結果的に自分は転職しなくても、転職した企業から収益を得ることが出来る。

-----------------------------------------------------------------------------------------------------------------

〇超優良企業に何社も転職できる方法

「あの企業はボーナスが良くて良いなぁ」

「あの企業は給与が良くて良いなぁ」

「あの企業に転職したいけど、経験無いし受からないだろうなぁ」

と思ったことありませんか?

私も含めて思ったことがある方は沢山いらっしゃると思います。

今の企業に勤めながら、超優良企業に簡単に転職できる方法があります。

ただ

転職するのはあなた自身ではありません。

「お金」にです。

そうです。「お金」に転職して頂きます!

んんん?と思った方。補足します。

大企業であれば、大体の会社は証券取引所等の株式市場に上場しています。

貯金しているお金は、貯蓄口座から自由に転職できるというメリットがあります。

つまり、自分は転職しなくも、お金を企業に転職させれば良いのです。

株式となったお金は、資産としてお金に働いてもらうことが出来るのです!

XX会社は最高益を上げて絶好調です。というようなニュースがあった場合に、そのリターンに乗っかることが出来ます。

転職活動や面接も無いし、転職に落ちることも基本的にありません。

自分の会社に勤めながら、あの憧れの超優良企業から株主として

配当や株価向上によるキャピタルゲインを得ることが可能です。

嬉しいことに、お金は何社にも同時に転職することが出来ます。

各企業により単元株が異なるのである程度の資金が必要な企業もありますが

数万円から数十万円あれば、株式市場に投資することが可能です。

最近流行の米国株では、株主への配当が多いので、あこがれのgoogleやAmazonなどにも簡単に転職して収益を得ることが出来ます。

これで答えが分かりましたね。

・人が羨む企業には、「投資」することで転職できる。

この様にして、超優良企業に何社も同時に転職できます。

お金は自由に転職させて働いてもらいましょう!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

それではまたごきげんよう!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。

「ふるさと納税で美味しく賢く節税出来る その2」

----------------------------------------------------------------------------------------------------------------

〇ポイント

・「確定申告」は条件付きで不要となった。

・「ふるさと納税ワンストップ特例制度」の落し穴とは?

-----------------------------------------------------------------------------------------------------------------

ふるさと納税制度は

「生まれ育ったふるさとに貢献できる制度」

「自分の意思で応援したい自治体を選ぶことができる制度」

として創設されました。

自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができますので、それぞれの自治体がホームページ等で公開している、ふるさと納税に対する考え方や、集まった寄附金の使い道等を見た上で、応援したい自治体を選んでください。

特に寄附金の使い道については、ふるさと納税を行った本人が使途を選択できるようになっている自治体もあります。

私の場合はそもそもふるさとに住んでいるので、自分が旅行で行った町や村。

震災を受けてしまった町や村にふるさと納税することが多いです。

また、一度も行ったことのない場所でも、ふるさと納税すると、その地域へ立ち寄ってみたくなるものです。これがまた面白いところです。

-----------------------------------------------------------------------------------------------------------------

〇「確定申告」は条件付きで不要となった。

ふるさと納税を行い、所得税・住民税から控除を受けるためには、原則として確定申告を行う必要があります。

ただし、本来確定申告を行う必要がなかった給与所得者等については、ふるさと納税を行う際にあらかじめ申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が、平成27年の4月から始まりました。

適用を受けられるのは、ふるさと納税を行う自治体の数が5団体以内である場合に限られます。

「ふるさと納税ワンストップ特例制度」がかなり便利です。

サラリーマンで確定申告を普段から行わない方は、必ずワンストップ特例を利用して下さい。

やり方は非常に簡単で、ふるさと納税すると自治体から特例を受けるための用紙が送られてきますので、それに記入して折り返すだけです。

ただし、1つ大きな落し穴があります。

確定申告を行わない方は・・・と記載したように

確定申告をする方、する事になった方の場合、確定申告で寄付金控除を申告しないといけません。

私が実際にあったのは、「ふるさと納税ワンストップ特例制度」を申し込んでいたのですが、理由があって確定申告をしたところ、「ふるさと納税ワンストップ特例制度」が打ち消されました。(確定申告が優先されるためです)

その為、「ふるさと納税ワンストップ特例制度」の申込をしたとしても、確定申告をすることになった場合は、必ずふるさと納税の寄付金控除として確定申告時に申請しましょう。私は毎年確定申告を行っているので、もう「ふるさと納税ワンストップ特例制度」は利用しておりません。(利用しても上記の様にキャンセルされてしまうからです)

では楽しくふるさと納税しましょう!

![]()

お読み頂きありがとうございます!

ブログランキングに参加中!バナーをクリック頂くと小躍りします!

それではまたごきげんよう!

----------------------------------------------------------------------------------------------------------------------

〇お問い合せ・プロフィール・カフェ相談・Twitterフォロー

・管理人のプロフィールはこちらです。

・資産運用をはじめてみたい方・お悩みの方「カフェ相談」してみませんか?

・ツイッター(@noborin10)もあります。是非フォローして下さいね!

・お問い合せはこちらまで。